<PPA (Purchase Price Allocation>

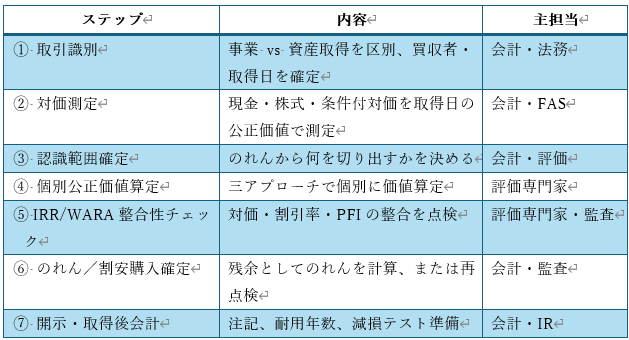

PPAの基本ステップ

PPAは、M&Aが完了したあとに行われる会計上の整理作業で、「いくらで買ったか」を「何を買ったのか」に分解していくプロセスです。まず、その取引が事業の買収なのか、単なる資産取得なのかを判定し、誰が買収者で、いつ取得したのかを確定します。次に、現金や株式、条件付対価などの支払額を取得日時点の公正価値で測定します。そのうえで、支払った対価のうち、どの部分を無形資産などの個別資産として切り出し、どこまでをのれんとして残すかを判断します。個別の資産や負債は、公正価値評価の専門的手法を用いて一つひとつ測定され、最終的に、対価全体との整合性がIRRやWARAといった指標で点検されます。 こうした検証を経てのれんや割安購入益(負ののれん)が確定し、最後に、注記や耐用年数、将来の減損テストに向けた準備を含めた取得後会計と開示が行われます。

PPAは一見すると直線的な7ステップに見えますが、実務上は各ステップが密接に連動しており、前段の判断が後段の結果を大きく左右します。

①取引識別では、事業結合か資産取得かの判定がすべての出発点となります。ここで事業該当性を誤ると、PPA自体が不要になる、あるいは会計処理が根本から変わります。また、取得者の判断や取得日の確定は、後続の公正価値測定の基準日を左右するため、法務・会計とのすり合わせが不可欠です。

②対価測定では、現金だけでなく、株式対価や条件付対価(アーンアウト)を含めて、取得日時点の公正価値で測定する必要があります。特に株式対価と条件付対価は評価論点になりやすく、ASC 718やASC 805との切り分け、事後測定への影響も見据えた整理が求められます。

③認識範囲確定は、いわば「のれんをどこまで削るか」の工程です。識別可能無形資産をどれだけ切り出すかによって、のれんの金額、将来の償却・減損リスク、税効果が大きく変わるため、会計・評価双方の立場から慎重な判断が必要になります。

④個別公正価値算定はPPAの技術的中核です。インカム・マーケット・コストの三アプローチを前提にしつつ、実務ではインカムアプローチ(MEEM等)が中心となることが多く、事業計画(PFI)、耐用年数、割引率、貢献資産チャージの整合性が主な検証ポイントになります。

⑤IRR/WARA整合性チェックは、評価結果の「全体整合」を確認する工程です。取引対価、個別資産価値、割引率、PFIが一つの経済ストーリーとして矛盾していないかを確認し、ここで違和感が出る場合は前段の前提に立ち戻る必要があります。監査対応上、最も説明を求められやすいステップです。

⑥のれん/割安購入確定では、識別資産・負債をすべて積み上げた残余としてのれんを確定します。割安購入益が生じる場合は、測定誤りを疑うのが原則であり、再検討や前提見直しがほぼ必須となります。

⑦開示・取得後会計では、PPAが「過去の取引整理」から「将来管理」に引き継がれます。注記内容、無形資産の耐用年数、償却方法、減損テスト単位の設定などが、PMI後の業績管理やIR対応に直結します。

総じて、PPAは評価プロジェクトであると同時に、取得後会計と将来の財務管理を設計するプロセスであり、各ステップを点ではなく線として捉えることが、実務上の品質を左右します。

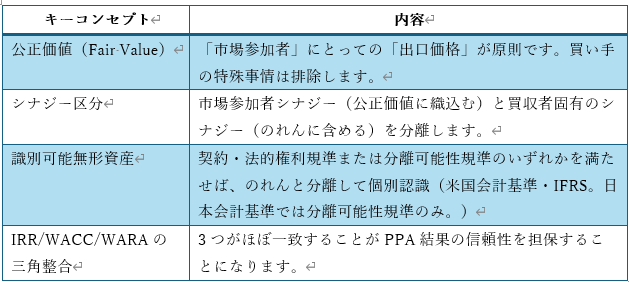

PPA実務におけるキーコンセプト

PPA実務を適切に行うためには、いくつかの前提となる考え方を共通認識として押さえておく必要があります。

本章では、PPA実務全体を読み解くための“全体地図”として、各概念の位置づけのみを整理します。各キーコンセプトの具体的な考え方、会計基準上の根拠、実務への影響については、次の「PPAの基幹概念」において詳述します。

関連コラム:PPAと公正価値ヒエラルキー

関連コラム:PPAとLevel3 の非上場株評価を支える世界的実務慣行~IPEVガイドライン

関連コラム:株主資本コスト算定の王道「CAPM」とは何か

関連コラム:資本コストの標準算定法「加重平均資本コスト(WACC: Weighted Average Cost of Capital)」の基本

関連コラム:投資リスクの測定器「β(ベータ)」の基本

関連コラム:歪んだ株価リスクを補正する「修正β」とWACC

関連コラム:WACC算定の罠 〜東証開示用とPPA用、その「致命的な違い」をご存知ですか?〜

関連コラム:ハイブリッド証券があるときのWACC算定 〜決算書の数字をそのまま使うと陥る、資本コストの罠〜

関連コラム:ストックオプションがあるときのWACC算定 〜「決算書の費用」と「見えない資本コスト」のギャップ〜

関連コラム:PPA(取得原価の配分)とのれん